财政部 海關總署 稅務總局 關于防控新型冠狀病毒感染的肺炎疫情進(jìn)口物資免稅政策的公告 财政部公告2020年第6号

根據财政部、海關總署和稅務總局聯合發(fā)布的《慈善捐贈物資免征進(jìn)口稅收暫行辦法》(公告2015年第102号)等有關規定,境外捐贈人無償向(xiàng)受贈人捐贈的用于防控新型冠狀病毒感染的肺炎疫情(以下簡稱疫情)進(jìn)口物資可免征進(jìn)口稅收。爲進(jìn)一步支持疫情防控工作,自2020年1月1日至3月31日,實行更優惠的進(jìn)口稅收政策,現公告如下:

一、适度擴大《慈善捐贈物資免征進(jìn)口稅收暫行辦法》規定的免稅進(jìn)口範圍,對(duì)捐贈用于疫情防控的進(jìn)口物資,免征進(jìn)口關稅和進(jìn)口環節增值稅、消費稅。

(1)進(jìn)口物資增加試劑,消毒物品,防護用品,救護車、防疫車、消毒用車、應急指揮車。

(2)免稅範圍增加國(guó)内有關政府部門、企事(shì)業單位、社會團體、個人以及來華或在華的外國(guó)公民從境外或海關特殊監管區域進(jìn)口并直接捐贈;境内加工貿易企業捐贈。捐贈物資應直接用于防控疫情且符合前述第(1)項或《慈善捐贈物資免征進(jìn)口稅收暫行辦法》規定。

(3)受贈人增加省級民政部門或其指定的單位。省級民政部門將(jiāng)指定的單位名單函告所在地直屬海關及省級稅務部門。

無明确受贈人的捐贈進(jìn)口物資,由中國(guó)紅十字會總會、中華全國(guó)婦女聯合會、中國(guó)殘疾人聯合會、中華慈善總會、中國(guó)初級衛生保健基金會、中國(guó)宋慶齡基金會或中國(guó)癌症基金會作爲受贈人接收。

二、對(duì)衛生健康主管部門組織進(jìn)口的直接用于防控疫情物資免征關稅。進(jìn)口物資應符合前述第一條第(1)項或《慈善捐贈物資免征進(jìn)口稅收暫行辦法》規定。省級财政廳(局)會同省級衛生健康主管部門确定進(jìn)口單位名單、進(jìn)口物資清單,函告所在地直屬海關及省級稅務部門。

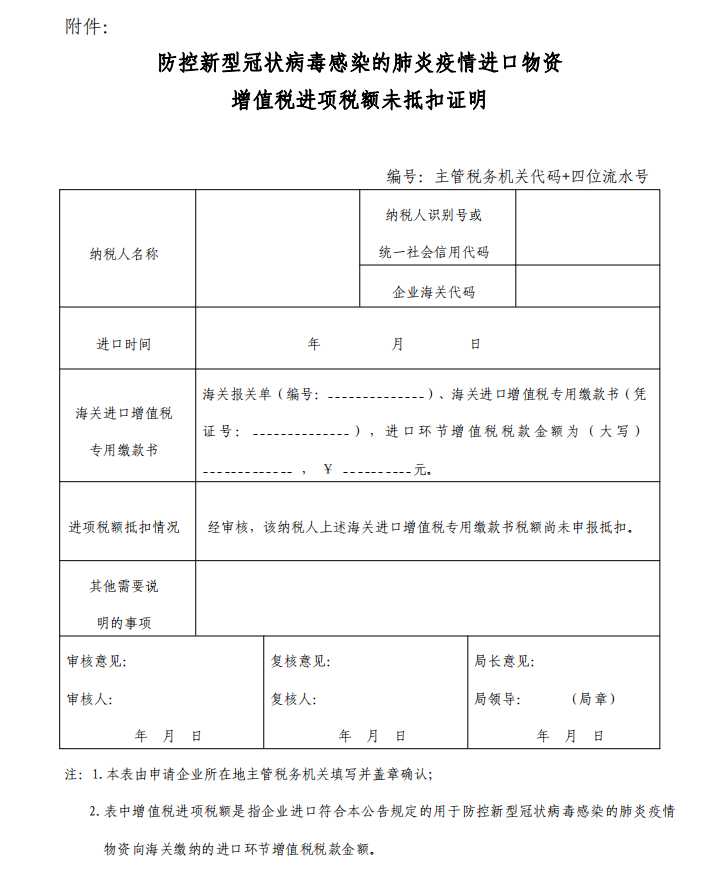

三、本公告項下免稅進(jìn)口物資,已征收的應免稅款予以退還(hái)。其中,已征稅進(jìn)口且尚未申報增值稅進(jìn)項稅額抵扣的,可憑主管稅務機關出具的《防控新型冠狀病毒感染的肺炎疫情進(jìn)口物資增值稅進(jìn)項稅額未抵扣證明》(見附件),向(xiàng)海關申請辦理退還(hái)已征進(jìn)口關稅和進(jìn)口環節增值稅、消費稅手續;已申報增值稅進(jìn)項稅額抵扣的,僅向(xiàng)海關申請辦理退還(hái)已征進(jìn)口關稅和進(jìn)口環節消費稅手續。有關進(jìn)口單位應在2020年9月30日前向(xiàng)海關辦理退稅手續。

四、本公告項下免稅進(jìn)口物資,可按照或比照海關總署公告2020年第17号,先登記放行,再按規定補辦相關手續。

附件:防控新型冠狀病毒感染的肺炎疫情進(jìn)口物資增值稅進(jìn)項稅額未抵扣證明

财政部 海關總署 稅務總局

2020年2月1日