國(guó)家稅務總局公告2021年第9号 國(guó)家稅務總局關于簡并稅費申報有關事(shì)項的公告

國(guó)家稅務總局關于簡并稅費申報有關事(shì)項的公告

國(guó)家稅務總局公告2021年第9号 2021-4-12

爲貫徹落實中辦、國(guó)辦印發(fā)的《關于進(jìn)一步深化稅收征管改革的意見》,深入推進(jìn)稅務領域“放管服”改革,優化營商環境,切實減輕納稅人、繳費人申報負擔,根據《國(guó)家稅務總局關于開(kāi)展2021年“我爲納稅人繳費人辦實事(shì)暨便民辦稅春風行動”的意見》(稅總發(fā)〔2021〕14号),現將(jiāng)簡并稅費申報有關事(shì)項公告如下:

一、自2021年6月1日起(qǐ),納稅人申報繳納城鎮土地使用稅、房産稅、車船稅、印花稅、耕地占用稅、資源稅、土地增值稅、契稅、環境保護稅、煙葉稅中一個或多個稅種(zhǒng)時,使用《财産和行爲稅納稅申報表》(附件1)。納稅人新增稅源或稅源變化時,需先填報《财産和行爲稅稅源明細表》(附件2)。《廢止文件及條款清單》(附件3)所列文件、條款同時廢止。

二、自2021年5月1日起(qǐ),海南、陝西、大連和廈門開(kāi)展增值稅、消費稅分别與城市維護建設稅、教育費附加、地方教育附加申報表整合試點,啓用《增值稅及附加稅費申報表(一般納稅人适用)》、《增值稅及附加稅費申報表(小規模納稅人适用)》、《增值稅及附加稅費預繳表》及其附列資料和《消費稅及附加稅費申報表》(附件4-10),《暫停執行文件和條款清單》(附件11)所列文件、條款同時暫停執行。

特此公告。

附件:1-11

4.《增值稅及附加稅費申報表(一般納稅人适用)》及其附列資料

5.《增值稅及附加稅費申報表(一般納稅人适用)》及其附列資料填寫說明

6.《增值稅及附加稅費申報表(小規模納稅人适用)》及其附列資料

7.《增值稅及附加稅費申報表(小規模納稅人适用)》及其附列資料填寫說明

10.消費稅及附加稅費申報表

11.暫停執行文件和條款清單

國(guó)家稅務總局

2021年4月12日

附件3

廢止文件及條款清單

1.《國(guó)家稅務總局關于發(fā)布<環境保護稅納稅申報表>的公告》(2018年第7号)

2.《國(guó)家稅務總局關于發(fā)布<煙葉稅納稅申報表>的公告》(2018年第39号)

3.《國(guó)家稅務總局關于增值稅小規模納稅人地方稅種(zhǒng)和相關附加減征政策有關征管問題的公告》(2019年第5号)附件5、附件6

4.《國(guó)家稅務總局關于耕地占用稅征收管理有關事(shì)項的公告》(2019年第30号)附件

5.《國(guó)家稅務總局關于修訂城鎮土地使用稅和房産稅申報表單的公告》(2019年第32号)

6.《國(guó)家稅務總局關于資源稅征收管理若幹問題的公告》(2020年第14号)附件

附件11

暫停執行文件和條款清單

一、增值稅部分

1.《國(guó)家稅務總局關于全面(miàn)推開(kāi)營業稅改征增值稅試點後(hòu)增值稅納稅申報有關事(shì)項的公告》(2016年第13号)附件1、附件2、附件5、附件6

2.《國(guó)家稅務總局關于調整增值稅納稅申報有關事(shì)項的公告》(2016年27号)附件3、附件4

3.《國(guó)家稅務總局關于調整增值稅納稅申報有關事(shì)項的公告》(2019年15号)附件1、附件2

二、消費稅部分

4.《國(guó)家稅務總局關于調整<小汽車消費稅納稅申報表>有關内容的通知》(國(guó)稅函〔2008〕757号)

5.《國(guó)家稅務總局關于煙類應稅消費品消費稅征收管理有關問題的通知》(國(guó)稅函〔2009〕272号)第二條及附件1至附件3

6.《國(guó)家稅務總局關于加強白酒消費稅征收管理的通知》(國(guó)稅函〔2009〕380号)中附件《白酒消費稅最低計稅價格核定管理辦法(試行)》第十一條及其附件3

7.《國(guó)家稅務總局關于更正<各牌号規格卷煙消費稅計稅價格>填表說明的通知》(國(guó)稅函〔2009〕404号)

8.《國(guó)家稅務總局關于調整消費稅納稅申報表有關問題的公告》(2014年第72号)

9.《國(guó)家稅務總局關于電池塗料消費稅征收管理有關問題的公告》(2015年第5号)第五條及附件3

10.《國(guó)家稅務總局關于修訂<葡萄酒消費稅管理辦法(試行)>的公告》(2015年第15号)第二條及附件1

11.《國(guó)家稅務總局關于調整消費稅納稅申報有關事(shì)項的公告》(2015年第32号)

12.《國(guó)家稅務總局關于卷煙消費稅政策調整後(hòu)納稅申報有關問題的公告》(2015年第35号)第二條及附件2

13.《國(guó)家稅務總局關于明确電池塗料消費稅征收管理有關事(shì)項的公告》(2015年第95号)第二條及附件

14.《國(guó)家稅務總局關于超豪華小汽車消費稅征收管理有關事(shì)項的公告》(2016年第74号)第二條及附件

15.《國(guó)家稅務總局關于成(chéng)品油消費稅征收管理有關問題的公告》(2018年第1号)第三條第一款及附件

三、附加稅費部分

16.《國(guó)家稅務總局關于調整部分政府性基金有關征管事(shì)項的公告》(2019年第24号)第一條第一項及附件

關于《國(guó)家稅務總局關于簡并稅費申報有關事(shì)項的公告》的解讀

國(guó)家稅務總局辦公廳 2021年04月16日

爲深入貫徹黨的十九屆五中全會和中央經(jīng)濟工作會議精神,落實黨中央、國(guó)務院關于深化“放管服”改革、優化營商環境的部署,貫徹落實中辦、國(guó)辦印發(fā)的《關于進(jìn)一步深化稅收征管改革的意見》,按照《國(guó)家稅務總局關于開(kāi)展2021年“我爲納稅人繳費人辦實事(shì)暨便民辦稅春風行動”的意見》(稅總發(fā)〔2021〕14号)要求,國(guó)家稅務總局發(fā)布《關于簡并稅費申報有關事(shì)項的公告》,決定全面(miàn)推行财産和行爲稅合并申報,在海南、陝西、大連、廈門4省市開(kāi)展增值稅、消費稅分别與城市維護建設稅、教育費附加、地方教育附加申報表整合試點。現解讀如下:

一、什麼(me)是财産和行爲稅合并申報?

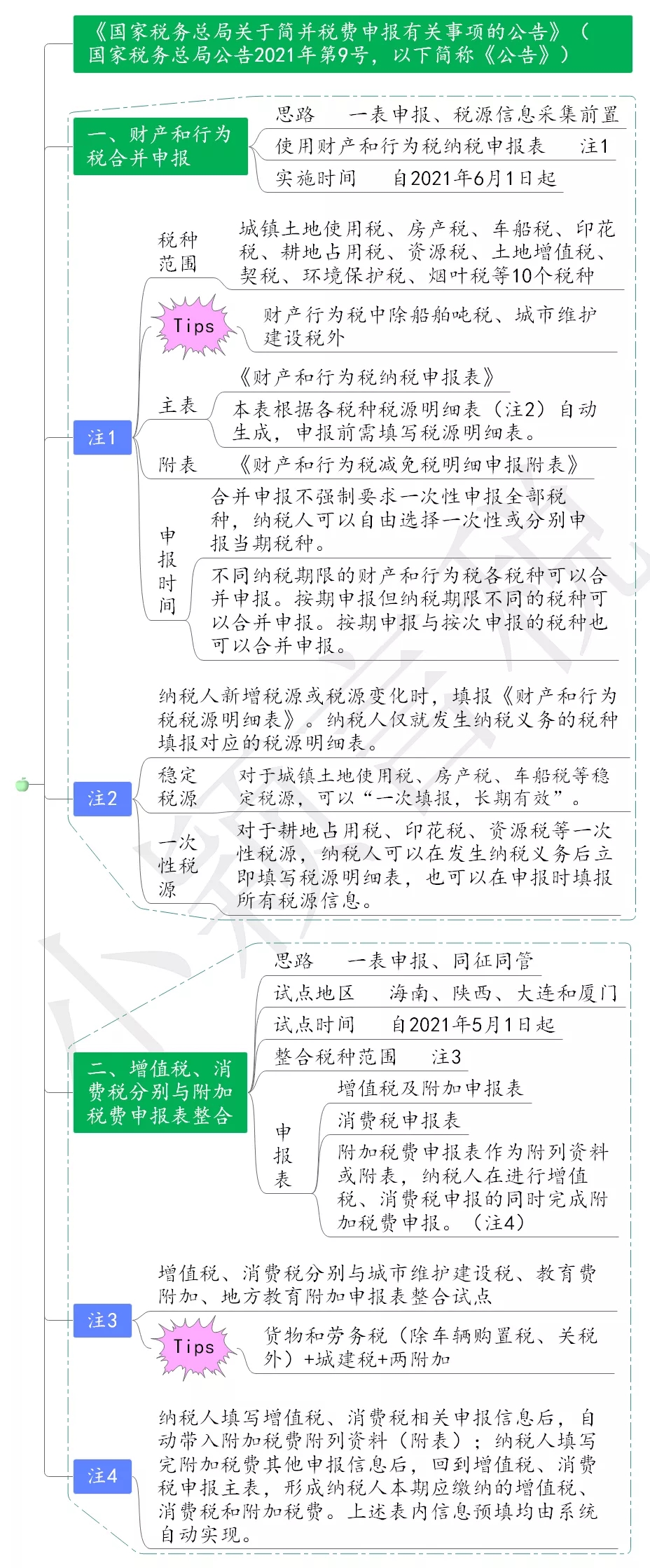

财産和行爲稅是現有稅種(zhǒng)中财産類和行爲類稅種(zhǒng)的統稱。财産和行爲稅合并申報,通俗講就是“簡并申報表,一表報多稅”,納稅人在申報多個财産和行爲稅稅種(zhǒng)時,不再單獨使用分稅種(zhǒng)申報表,而是在一張納稅申報表上同時申報多個稅種(zhǒng)。對(duì)納稅人而言,可簡化報送資料、減少申報次數、縮短辦稅時間。财産和行爲稅合并申報的稅種(zhǒng)範圍包括城鎮土地使用稅、房産稅、車船稅、印花稅、耕地占用稅、資源稅、土地增值稅、契稅、環境保護稅、煙葉稅等10個稅種(zhǒng)。

城市維護建設稅是增值稅、消費稅的附加稅種(zhǒng),與增值稅、消費稅申報表整合,不納入财産和行爲稅合并申報範圍。

二、什麼(me)是增值稅、消費稅分别與附加稅費申報表整合?

納稅人申報增值稅、消費稅時,應一并申報附征的城市維護建設稅、教育費附加和地方教育附加等附加稅費。增值稅、消費稅分别與附加稅費申報表整合,是指將(jiāng)《增值稅納稅申報表(一般納稅人适用)》、《增值稅納稅申報表(小規模納稅人适用)》及其附列資料、《增值稅預繳稅款表》、《消費稅納稅申報表》分别與《城市維護建設稅教育費附加地方教育附加申報表》整合,啓用《增值稅及附加稅費申報表(一般納稅人适用)》、《增值稅及附加稅費申報表(小規模納稅人适用)》、《增值稅及附加稅費預繳表》及其附列資料和《消費稅及附加稅費申報表》。

三、爲什麼(me)要簡并稅費申報?

爲了進(jìn)一步優化稅收營商環境,提高辦稅效率,提升辦稅體驗,稅務總局在2019年成(chéng)功推行城鎮土地使用稅和房産稅合并申報的基礎上,擴大合并申報範圍,實行财産行爲稅各稅種(zhǒng)合并申報,并開(kāi)展增值稅、消費稅分别與附加稅費申報表整合試點。

一是優化辦稅流程。财産和行爲稅10個稅種(zhǒng)原有分稅種(zhǒng)納稅申報存在“入口多、表單多、數據重複采集”等問題。合并申報按照“一表申報、稅源信息采集前置”的思路,對(duì)申報流程進(jìn)行優化改造,將(jiāng)10稅種(zhǒng)申報統一到一個入口,將(jiāng)稅源信息從申報環節分離至稅源基礎數據采集環節,便于數據的統籌運用,提高數據使用效率。附加稅費是随增值稅、消費稅附加征收的,附加稅費單獨申報易産生與增值稅、消費稅申報不同步等問題,整合主稅附加稅費申報表按照“一表申報、同征同管”的思路,將(jiāng)附加稅費申報信息作爲增值稅、消費稅申報表附列資料(附表),實現增值稅、消費稅和附加稅費信息共用,提高申報效率,便利納稅人。

二是減輕辦稅負擔。簡并稅費申報對(duì)原有表單和數據項進(jìn)行全面(miàn)梳理整合,減少了表單數量和數據項。新申報表充分利用部門共享數據和其他征管環節數據,可實現已有數據自動預填,大幅減輕納稅人填報負擔,降低納稅人申報錯誤幾率。

三是提高辦稅質效。簡并稅費申報利用信息化手段實現稅額自動計算、數據關聯比對(duì)、申報異常提示等功能(néng),可有效避免漏報、錯報,确保申報質量,還(hái)有利于優惠政策及時落實到位。通過(guò)整合各稅種(zhǒng)申報表,實現多稅種(zhǒng)“一張報表、一次申報、一次繳款、一張憑證”,提高了辦稅效率。

四、怎麼(me)進(jìn)行稅費申報?

(一)财産和行爲稅合并申報

納稅申報時,各稅種(zhǒng)統一采用《财産行爲稅納稅申報表》。該申報表由一張主表和一張減免稅附表組成(chéng),主表爲納稅情況,附表爲申報享受的各類減免稅情況。納稅申報前,需先維護稅源信息。稅源信息沒(méi)有變化的,确認無變化後(hòu)直接進(jìn)行納稅申報;稅源信息有變化的,通過(guò)填報《稅源明細表》進(jìn)行數據更新維護後(hòu)再進(jìn)行納稅申報。

納稅人可以自由選擇維護稅源信息的時間,既可以在申報期之前,也可以在申報期内。爲确保稅源信息和納稅申報表邏輯一緻,減輕納稅人填報負擔,征管系統將(jiāng)根據各稅種(zhǒng)稅源信息自動生成(chéng)新申報表,納稅人審核确認後(hòu)即可完成(chéng)申報。無論選擇何種(zhǒng)填報方式,納稅人申報時,系統都(dōu)會根據已經(jīng)登記的稅源明細表自動生成(chéng)申報表。

(二)增值稅、消費稅及附加稅費申報

新啓用的《增值稅及附加稅費申報表(一般納稅人适用)》、《增值稅及附加稅費申報表(小規模納稅人适用)》、《增值稅及附加稅費預繳表》及其附列資料和《消費稅及附加稅費申報表》中,附加稅費申報表作爲附列資料或附表,納稅人在進(jìn)行增值稅、消費稅申報的同時完成(chéng)附加稅費申報。

具體爲納稅人填寫增值稅、消費稅相關申報信息後(hòu),自動帶入附加稅費附列資料(附表);納稅人填寫完附加稅費其他申報信息後(hòu),回到增值稅、消費稅申報主表,形成(chéng)納稅人本期應繳納的增值稅、消費稅和附加稅費。上述表内信息預填均由系統自動實現。

五、怎麼(me)提供财産和行爲稅稅源信息?

稅源信息是财産和行爲稅各稅種(zhǒng)納稅申報和後(hòu)續管理的基礎數據來源,是生成(chéng)納稅申報表的主要依據。納稅人通過(guò)填報稅源明細表提供稅源信息。納稅人僅就發(fā)生納稅義務的稅種(zhǒng)填報對(duì)應的稅源明細表。

每個稅種(zhǒng)的稅源明細表根據該稅種(zhǒng)的稅制特點設計。對(duì)于城鎮土地使用稅、房産稅、車船稅等穩定稅源,可以“一次填報,長(cháng)期有效”。例如,某企業按季繳納城鎮土地使用稅、房産稅,8月15日購入廠房,假設當季申報期爲10月1日至10月20日,則企業可在8月15日至10月20日之間的任意時刻填寫城鎮土地使用稅、房産稅稅源明細表,然後(hòu)申報,隻要廠房不發(fā)生轉讓、損毀等變化情況,就可以一直使用該稅源明細表。

對(duì)于耕地占用稅、印花稅、資源稅等一次性稅源,納稅人可以在發(fā)生納稅義務後(hòu)立即填寫稅源明細表,也可以在申報時填報所有稅源信息。例如,某煤炭企業分别在8月5日、10日、15日銷售應稅煤炭并取得價款,則可當天立即填寫資源稅稅源明細表,也可以在申報期結束前,一并填報所有稅源信息。

六、怎麼(me)更正财産和行爲稅稅源信息?

納稅人發(fā)現錯填、漏填稅源信息時,可以直接修改已填寫的稅源明細表。例如,納稅人填寫了印花稅稅源明細表,申報前發(fā)現遺漏了應稅合同信息,則可直接修改已填寫的稅源明細表,補充相應合同信息,然後(hòu)繼續申報或更正申報。

七、财産和行爲稅各稅種(zhǒng)是否必須一次性申報完畢?

合并申報不強制要求一次性申報全部稅種(zhǒng),納稅人可以自由選擇一次性或分别申報當期稅種(zhǒng)。例如,納稅人7月應申報城鎮土地使用稅、房産稅、印花稅和資源稅等4個稅種(zhǒng),7月5日申報時隻申報了城鎮土地使用稅、房産稅、印花稅等3個稅種(zhǒng),遺漏了資源稅,則可在申報期結束前單獨申報資源稅,不用更正此前的申報。

八、财産和行爲稅各稅種(zhǒng)納稅期限不一緻能(néng)合并申報嗎?

不同納稅期限的财産和行爲稅各稅種(zhǒng)可以合并申報。

按期申報但納稅期限不同的稅種(zhǒng)可以合并申報。例如,某企業按季度繳納城鎮土地使用稅,按月彙總繳納印花稅,則在4月征期内,該企業可以合并申報一季度城鎮土地使用稅和3月份印花稅。

按期申報與按次申報的稅種(zhǒng)也可以合并申報。例如,某企業按季度繳納城鎮土地使用稅,3月15日收到自然資源主管部門辦理占用耕地手續的書面(miàn)通知,則在4月征期内,該企業可以合并申報一季度城鎮土地使用稅和3月15日耕地占用稅。

九、财産和行爲稅合并申報多個稅種(zhǒng)後(hòu)隻更正申報一個稅種(zhǒng)怎麼(me)辦?

合并申報支持單稅種(zhǒng)更正。納稅人更正申報一個或部分稅種(zhǒng),不影響其他已申報稅種(zhǒng)。例如,納稅人一次性申報了城鎮土地使用稅、房産稅、印花稅和資源稅等4個稅種(zhǒng),随後(hòu)發(fā)現資源稅申報錯誤,則可以僅就資源稅進(jìn)行更正申報。更正時,修改資源稅稅源明細表再單獨更正申報即可,無需調整其他已申報稅種(zhǒng)。

十、财産和行爲稅合并申報對(duì)房地産交易稅收申報有影響嗎?

目前,納稅人在房地産交易稅收申報時一般使用不動産登記辦稅功能(néng)模塊中的增量房交易納稅申報表、存量房交易納稅申報表、土地交易納稅申報表,合并申報增值稅及附加稅費、所得稅、印花稅、契稅等。财産和行爲稅合并申報後(hòu),不動産登記辦稅有關申報表單仍可以繼續使用。

十一、申報表整合後(hòu),增值稅申報有什麼(me)變化?

新申報表中,除實行主稅附加稅費合并申報外,增值稅申報也進(jìn)行了優化調整。

(一)使用新申報表後(hòu),一般納稅人增值稅納稅申報内容有哪些變化?

新啓用的《增值稅及附加稅費申報表(一般納稅人适用)》及其附列資料,主要變化有三個方面(miàn):一是在原《增值稅納稅申報表(一般納稅人适用)》主表增加第39欄至第41欄“附加稅費”欄次,并將(jiāng)表名調整爲《增值稅及附加稅費申報表(一般納稅人适用)》;二是將(jiāng)原《增值稅納稅申報表附列資料(二)》(本期進(jìn)項稅額明細)第23欄“其他應作進(jìn)項稅額轉出的情形”拆分爲第23a欄“異常憑證轉出進(jìn)項稅額”和第23b欄“其他應作進(jìn)項稅額轉出的情形”,并將(jiāng)表名調整爲《增值稅及附加稅費申報表附列資料(二)》(本期進(jìn)項稅額明細)。其中第23a欄專門用于填報異常增值稅扣稅憑證轉出情況,第23b欄填報原第23欄内容。三是增加《增值稅及附加稅費申報表附列資料(五)》(附加稅費情況表)。

其中涉及到增值稅納稅申報内容的變化主要是,納稅人在辦理納稅申報時,需要將(jiāng)按照規定本期應當作異常增值稅扣稅憑證轉出處理的進(jìn)項稅額,填寫在《增值稅及附加稅費申報表附列資料(二)》(本期進(jìn)項稅額明細)的第23a欄“異常憑證轉出進(jìn)項稅額”。對(duì)于前期已經(jīng)作過(guò)異常增值稅扣稅憑證轉出處理,解除異常憑證或經(jīng)稅務機關核實允許繼續抵扣的,且納稅人重新确認用于抵扣的進(jìn)項稅額,在本欄次填入負數。

(二)使用新申報表後(hòu),小規模納稅人增值稅納稅申報内容有哪些變化?

新啓用的《增值稅及附加稅費申報表(小規模納稅人适用)》及其附列資料,主要變化有三個方面(miàn):一是在原《增值稅納稅申報表(小規模納稅人适用)》主表增加第23欄至第25欄“附加稅費”欄次,并將(jiāng)表名調整爲《增值稅及附加稅費申報表(小規模納稅人适用)》。二是將(jiāng)原《增值稅納稅申報表(小規模納稅人适用)》主表中開(kāi)具增值稅專用發(fā)票銷售額和開(kāi)具普通發(fā)票銷售額相關欄次名稱調整爲更準确的表述,即將(jiāng)第2、5欄次名稱由原“稅務機關代開(kāi)的增值稅專用發(fā)票不含稅銷售額”調整爲“增值稅專用發(fā)票不含稅銷售額”;將(jiāng)第3、6、8、14欄次名稱,由原“稅控器具開(kāi)具的普通發(fā)票不含稅銷售額”調整爲“其他增值稅發(fā)票不含稅銷售額”,上述欄次具體填報要求不變。三是增加《增值稅及附加稅費申報表(小規模納稅人适用)附列資料(二)》(附加稅費情況表)。

《增值稅及附加稅費申報表(小規模納稅人适用)》及其附列資料涉及到的增值稅納稅申報内容和口徑沒(méi)有變化。

(三)試點地區增值稅一般納稅人,在2021年4月份及之後(hòu)屬期收到主管稅務機關送達的稅務事(shì)項通知書,告知其已申報抵扣的增值稅專用發(fā)票爲異常增值稅扣稅憑證。納稅人在辦理納稅申報時應當如何處理?

按照《增值稅及附加稅費申報表(一般納稅人适用)》及其附列資料的填寫說明,《增值稅及附加稅費申報表附列資料(二)》第23a欄“異常憑證轉出進(jìn)項稅額”欄次,填寫本期異常增值稅扣稅憑證轉出的進(jìn)項稅額。

如果納稅人的納稅信用等級不爲A級,按照《國(guó)家稅務總局關于異常增值稅扣稅憑證管理等有關事(shì)項的公告》(國(guó)家稅務總局公告2019年第38号,簡稱38号公告)第三條第(一)項規定,應當在納稅人辦理收到相關稅務事(shì)項通知書對(duì)應屬期的增值稅及附加稅費申報時,按照《增值稅及附加稅費申報表附列資料(二)》填寫說明的要求,將(jiāng)對(duì)應專用發(fā)票已抵扣稅額計入《增值稅及附加稅費申報表附列資料(二)》第23a欄。

如果納稅人的納稅信用等級爲A級,則可以按照38号公告第三條第(四)項的規定,自接到稅務機關通知之日起(qǐ)10個工作日内,向(xiàng)主管稅務機關提出核實申請,在稅務機關出具核實結果之前暫不作進(jìn)項稅額轉出處理,也不需要將(jiāng)對(duì)應專用發(fā)票已抵扣稅額計入《增值稅及附加稅費申報表附列資料(二)》第23a欄。

若納稅人逾期未提出核實申請,或者提出核實申請但經(jīng)核實确認相關發(fā)票不符合現行增值稅進(jìn)項稅額抵扣相關規定的,應當繼續作進(jìn)項轉出處理。

(四)試點地區增值稅一般納稅人,在2021年4月份及之後(hòu)屬期收到主管稅務機關送達的稅務事(shì)項通知書,告知其已作進(jìn)項稅額轉出的異常增值稅扣稅憑證,被稅務機關解除異常,對(duì)應增值稅專用發(fā)票可按照現行規定繼續抵扣。納稅人在辦理納稅申報時應當如何處理?

按照《增值稅及附加稅費申報表(一般納稅人适用)》及其附列資料填寫說明,《增值稅及附加稅費申報表附列資料(二)》第23a欄“異常憑證轉出進(jìn)項稅額”欄次,填寫本期異常增值稅扣稅憑證轉出的進(jìn)項稅額。異常增值稅扣稅憑證轉出後(hòu),經(jīng)核實允許繼續抵扣的,且納稅人重新确認用于抵扣的,在本欄填入負數。

對(duì)于試點地區納稅人,在2021年4月及之後(hòu)屬期作進(jìn)項轉出處理的異常憑證,在解除異常憑證後(hòu),納稅人應先通過(guò)增值稅發(fā)票綜合服務平台對(duì)相關發(fā)票再次進(jìn)行抵扣勾選,然後(hòu)在辦理抵扣勾選屬期增值稅及附加稅費申報時,按照《增值稅及附加稅費申報表附列資料(二)》填寫說明的要求,將(jiāng)允許繼續抵扣的稅額以負數形式計入《增值稅及附加稅費申報表附列資料(二)》第23a欄。在2021年4月屬期之前已作進(jìn)項轉出處理的異常憑證,不需要再次進(jìn)行抵扣勾選,可以經(jīng)稅務機關核實後(hòu),直接將(jiāng)允許繼續抵扣的稅額以負數形式計入《增值稅及附加稅費申報表附列資料(二)》第23a欄。

十二、申報表整合後(hòu),消費稅申報有什麼(me)變化?

新申報表中,除實行主稅附加稅費合并申報外,消費稅申報也進(jìn)行了簡并優化。

(一)使用新申報表後(hòu),消費稅申報表有哪些變化?

一是將(jiāng)原分稅目的8張消費稅納稅申報表主表整合爲1張主表,基本框架結構維持不變,包含銷售情況、稅款計算和稅款繳納三部分,增加了欄次和列次序号及表内勾稽關系,删除不參與消費稅計算的“期初未繳稅額”等3個項目,方便納稅人平穩過(guò)渡使用新申報表。

二是將(jiāng)原分稅目的22張消費稅納稅申報表附表整合爲7張附表,其中4張爲通用附表,1張成(chéng)品油消費稅納稅人填報的專用附表、2張卷煙消費稅納稅人填報的專用附表。

(二)使用新申報表後(hòu),适用不同征收品目的消費稅納稅人需要填報所有主表附表嗎?

新申報表將(jiāng)原分稅目的消費稅納稅申報表主表、附表進(jìn)行了整合。系統根據納稅人登記的消費稅征收品目信息,自動帶出申報表主表中的“應稅消費稅名稱”“适用稅率”等内容以及該納稅人需要填報的附表,方便納稅人填報。成(chéng)品油消費稅納稅人、卷煙消費稅納稅人需要填報的專用附表,其他納稅人不需填報,系統也不會帶出。

(三)企業在委托加工環節由受托方代收代繳的消費稅還(hái)需要填報《代收代繳稅款計算表》嗎?

不再填報《代收代繳稅款計算表》,應填報各稅種(zhǒng)通用的《代扣代繳、代收代繳稅款明細報告表》。

(四)某企業是從事(shì)潤滑油生産業務的,啓用新申報表後(hòu)還(hái)需要填寫《成(chéng)品油消費稅納稅申報表》嗎?

不再填報原《成(chéng)品油消費稅納稅申報表》,新申報表已最大化的兼容原有各類消費稅申報表的功能(néng),并與稅種(zhǒng)登記信息自動關聯。申報時系統將(jiāng)成(chéng)品油消費稅納稅人專用的《本期準予扣除稅額計算表(成(chéng)品油消費稅納稅人适用)》自動帶出,成(chéng)品油期初庫存自動帶入,納稅人可以繼續計算抵扣稅額。

十三、什麼(me)時候開(kāi)始簡并稅費申報?

簡并稅費申報工作按照先試點再推廣的原則分步推進(jìn)。

(一)财産和行爲稅合并申報

在先期江蘇、安徽、海南、重慶、甯波試點基礎上,自2021年6月1日起(qǐ),全國(guó)納稅人申報财産和行爲稅(含城鎮土地使用稅、房産稅、車船稅、印花稅、耕地占用稅、資源稅、土地增值稅、契稅、環境保護稅、煙葉稅,不含城市維護建設稅,城市維護建設稅分别與增值稅、消費稅合并申報)時,進(jìn)行合并申報。

(二)增值稅、消費稅分别與附加稅費申報表整合

自2021年5月1日起(qǐ),在海南、陝西、大連、廈門4個省市開(kāi)展增值稅、消費稅分别與附加稅費申報表整合試點。稅務總局將(jiāng)根據試點情況,2021年适時在全國(guó)推開(kāi)。

十四、申報增值稅、消費稅與附加稅費時,還(hái)需要注意的問題

按月度申報繳納增值稅、消費稅及附加稅費的納稅人,申報繳納所屬期2021年4月及以後(hòu)的增值稅、消費稅及附加稅費,适用《公告》。按季度申報繳納增值稅、消費稅及附加稅費的納稅人,申報繳納所屬期2021年第2季度及以後(hòu)的增值稅、消費稅及附加稅費,适用《公告》。納稅人調整以前所屬期稅費事(shì)項的,按照相應所屬期的稅費申報表相關規則調整。