項目部核定征收農民工個稅的納稅申報管理策略

|

建築行業發(fā)放農民工工資的實踐中,農民工工資如何納稅管理?如何進(jìn)行納稅方案設計,才可以規避納稅風險?基于建築行業中的個稅稅收政策規定,肖太壽博士結合實踐調研情況,提出建築行業農民工個稅的以下三種(zhǒng)納稅管理及其規避稅收風險的納稅方案設計:

根據《國(guó)家稅務總局關于建築安裝業跨省異地工程作業人員個人所得稅征收管理問題的公告》(國(guó)家稅務總局公告2015年第52号)第三條、《國(guó)家稅務總局關于建築安裝企業扣繳個人所得稅有關問題的批複》(國(guó)稅函[2001]505号)第一條和《國(guó)家稅務總局關于印<建築安裝業個人所得稅征收管理暫行辦法>的通知》(國(guó)稅發(fā)[1996]127号)第六條的規定,建築企業、勞務公司跨省異地施工或省内異地施工項目部農民工個稅核定征收适用的條件如下: 工程項目所在地稅務主管部門對(duì)施工項目經(jīng)營收入或不含增值稅的項目開(kāi)票金額的一定比例,例如廣東省、江蘇省規定是0.4%,浙江省規定是0.5%,青島市規定0.5%,湖北省規定0.5%,深圳市規定0.2%,新疆規定1%、重慶規定1%,湖南省規定0.4-1%,核定征收工程項目部作業人員:管理人員、技術人員和其他工作人員(包括農民工)的個人所得稅。

根據《國(guó)家稅務總局關于建築安裝業跨省異地工程作業人員個人所得稅征收管理問題的公告》(國(guó)家稅務總局公告2015年第52号)第一條的規定,建築企業、勞務公司跨省異地施工或省内異地施工項目部農民工個稅的繳納地點是:工程項目所在地稅務主管部門。

根據《國(guó)家稅務總局關于建築安裝業跨省異地工程作業人員個人所得稅征收管理問題的公告》(國(guó)家稅務總局公告2015年第52号)第三條和《國(guó)家稅務總局關于建築安裝企業扣繳個人所得稅有關問題的批複》(國(guó)稅函[2001]505号)第一條的規定,如果建築企業、勞務公司跨省異地施工或省内異地施工項目部的稅務局對(duì)施工項目經(jīng)營收入或不含增值稅的項目開(kāi)票金額的一定比例核定征收個稅後(hòu),建築企業、勞務公司機構所在地稅務機關不得對(duì)異地工程作業人員包括農民工已納稅的工資、薪金所得重複征稅。 3、建築企業、勞務公司與農民工簽訂靈活就業協議書或固定期限的勞動合同。如果簽訂靈活就業協議書,則根據《中華人民共和國(guó)社會保險法》的規定,建築企業、勞務公司發(fā)放農民工工資,不承擔農民工社會保險費用;如果簽訂固定期限勞動合同,則農民工在其戶籍所在地社保所繳納“新農合和新農保”,并將(jiāng)有關繳費憑證打印一份交給建築企業或勞務公司保管備查!

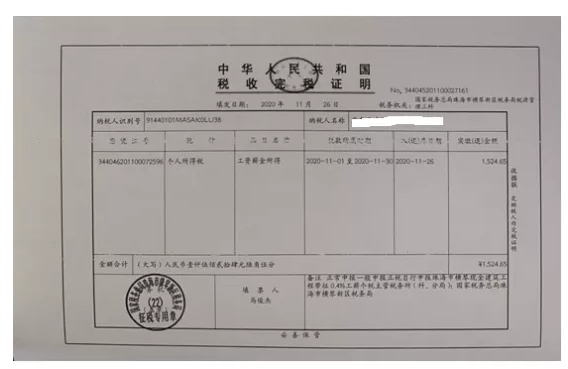

1、第一步:建築企業或勞務公司必須在工程所在地稅務局索取稅務局開(kāi)具的一份“中華人民共和國(guó)稅收完稅證明”,特别提醒:該“中華人民共和國(guó)稅收完稅證明”上的第二列“稅種(zhǒng)”欄填寫“個人所得稅”,第三列“品目名稱”欄填寫“工資薪金所得”字樣,而不是填寫“個人承包承租經(jīng)營所得”字樣。具體的格式範本如下:

2、第二步:根據國(guó)家稅務總局公告2015年第52号文件的規定,建築企業或勞務公司在公司注冊地憑借農民工本人簽字按手印的工地上真實的工資表(注意:不要都(dōu)是每月每人5000元,而是如實的工資數額,必如:6000元,7000元,10000元)、工時考勤表、身份證複印件入工資成(chéng)本。建築企業總承包方不需要在工程所在地和公司注冊地稅務局通過(guò)個稅申報系統進(jìn)行全員全額申報農民工個人所得稅。 3、第三步:建築企業、勞務公司將(jiāng)農民工、項目部管理人員和技術人員的工資和按照項目部經(jīng)營收入的一定比例核定征收的個人所得稅直接通過(guò)“合同履約成(chéng)本——工程施工——項目部人工費用”科目進(jìn)行會計核算,不通過(guò)“應付職工薪酬——項目部人員工資”科目核算。這(zhè)樣可以節約未來的殘保基金和工會經(jīng)費。 4、第四步:建築企業或勞務公司在每年的5月31日之前進(jìn)行上一年度企業所得稅彙算清繳時,必須按照項目部經(jīng)營收入的一定比例核定征收的個人所得稅進(jìn)行納稅調增補繳企業所得稅。 |