研發(fā)費用加計扣除政策執行指引——研發(fā)費用加計扣除備案和申報管理

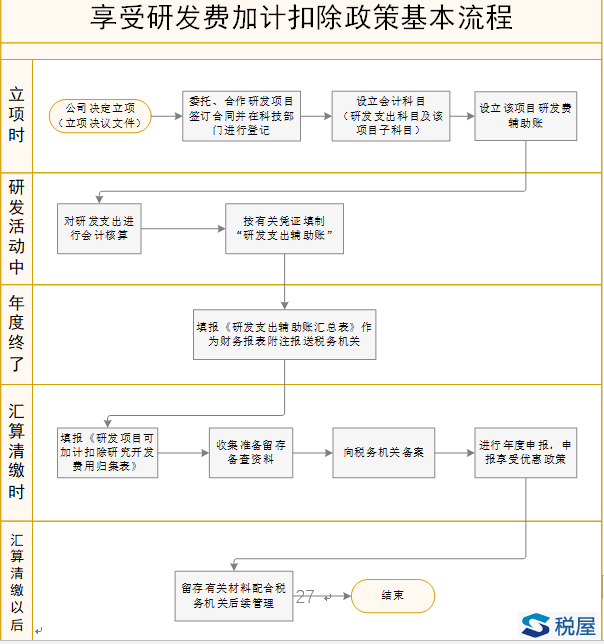

(一)享受研發(fā)費用加計扣除優惠政策基本流程

享受研發(fā)費用加計扣除優惠政策主要有以下關鍵資料和程序:

1.年度納稅申報前進(jìn)行優惠備案并準備好(hǎo)留存備查資料;

2.填寫并報送《“研發(fā)支出”輔助賬彙總表》;

3.在年度納稅申報表中填報研發(fā)費用加計扣除優惠附表及欄次。

完整流程見上圖。

(二)研發(fā)費用加計扣除優惠備案的要點

1.自行判斷。根據76号公告規定,企業應自行判斷其是否符合研發(fā)費用加計扣除政策規定的條件。

2.履行備案。研發(fā)費用加計扣除實行備案管理,凡享受研發(fā)費用加計扣除優惠的,企業應當不遲于年度彙算清繳納稅申報時,向(xiàng)主管稅務機關報送《企業所得稅優惠事(shì)項備案表》和研發(fā)項目文件,履行備案手續。按照76号公告規定,研發(fā)費用加計扣除優惠不屬于定期減免稅事(shì)項,在費用化項目發(fā)生當期或者資本化項目形成(chéng)無形資産後(hòu)的攤銷期間,應每年履行備案手續;企業同時存在多個享受優惠研發(fā)項目的,應當按不同項目分别進(jìn)行核算,并按項目分别進(jìn)行備案。

2015年度及以前按照原政策已審核立項的跨期研發(fā)項目延續至2016年度及以後(hòu)的,在享受優惠年度,應每年履行備案手續。

屬于跨地區經(jīng)營彙總納稅企業,其分支機構享受研發(fā)費用加計扣除稅收優惠。應由二級分支機構按規定向(xiàng)其主管稅務機關備案後(hòu),總機構彙總所屬二級分支機構已備案優惠事(shì)項,在年度納稅申報時填寫《彙總納稅企業分支機構已備案優惠事(shì)項清單》一并報送。

3.留存備查資料。企業對(duì)報送的備案資料、留存備查資料的真實性、合法性承擔法律責任。企業應按照97号公告,將(jiāng)相關資料留存備查,保存期限爲相關研發(fā)項目享受優惠結束後(hòu)10年。

企業應當按照稅務機關要求限期提供留存備查資料,以證明其符合稅收優惠政策條件。企業不能(néng)提供留存備查資料,或者留存備查資料與實際生産經(jīng)營情況、财務核算、相關技術領域、産業、目錄、資格證書等不符,不能(néng)證明企業符合稅收優惠政策條件的,稅務機關將(jiāng)追繳其已享受的減免稅,并按照稅收征管法規定處理。

(三)享受研發(fā)費用加計扣除優惠政策的留存備查資料

根據97号公告,企業應保留下列留存備查資料:

1.自主、委托、合作研究開(kāi)發(fā)項目計劃書和企業有權部門關于自主、委托、合作研究開(kāi)發(fā)項目立項的決議文件;

2.自主、委托、合作研究開(kāi)發(fā)專門機構或項目組的編制情況和研發(fā)人員名單;

3.經(jīng)科技行政主管部門登記的委托、合作研究開(kāi)發(fā)項目的合同;

4.從事(shì)研發(fā)活動的人員和用于研發(fā)活動的儀器、設備、無形資産的費用分配說明(包括工作使用情況記錄);

5.集中研發(fā)項目研發(fā)費用決算表、集中研發(fā)項目費用分攤明細情況表和實際分享收益比例等資料;

6.“研發(fā)支出”輔助賬;

7.企業如果已取得地市級(含)以上科技行政主管部門出具的鑒定意見,應作爲資料留存備查;

8.省稅務機關規定的其他資料。

(四)享受研發(fā)費用加計扣除優惠政策但彙算清繳期結束前未備案的處理方法

根據76号公告規定,企業已經(jīng)享受稅收優惠,但在彙繳期間未按照規定備案的,企業發(fā)現後(hòu)應當及時補辦備案手續,同時提交《企業所得稅優惠事(shì)項備案管理目錄》列示優惠事(shì)項對(duì)應的留存備查資料。

企業已經(jīng)享受稅收優惠,但在彙繳期間未按照規定備案的,稅務機關發(fā)現後(hòu),應當責令企業限期備案,同時提交《企業所得稅優惠事(shì)項備案管理目錄》列示優惠事(shì)項對(duì)應的留存備查資料。

(五)享受研發(fā)費用加計扣除優惠政策彙算清繳時的有關規定

企業年度納稅申報時,根據《研發(fā)支出輔助賬彙總表》填報《研發(fā)項目可加計扣除研發(fā)費用情況歸集表》,在年度納稅申報時随申報表一并報送主管稅務機關。

根據《國(guó)家稅務總局關于2016年度企業研究開(kāi)發(fā)費用稅前加計扣除政策企業所得稅納稅申報問題的公告》(國(guó)家稅務總局公告2017年第12号)規定,對(duì)2016年度研發(fā)費用加計扣除附表的填報有了新的要求。具體填報時,《研發(fā)項目可加計扣除研發(fā)費用情況歸集表》中的第11行“當期實際加計扣除總額”將(jiāng)自動帶入年度納稅申報表附表A107014《研發(fā)費用加計扣除優惠明細表》中合計行的第19列“本年研發(fā)費用加計扣除額合計”(該表其餘數據項無需填寫),同時帶入上級附表A107010《免稅、減計收入及加計扣除優惠明細表》中第22行“開(kāi)發(fā)新技術、新産品、新工藝發(fā)生的研究開(kāi)發(fā)費用加計扣除”。

(六)預繳所得稅時不能(néng)享受研發(fā)費用加計扣除優惠

根據《國(guó)家稅務總局關于發(fā)布〈企業所得稅優惠事(shì)項辦理辦法〉的公告》(國(guó)家稅務總局公告2015年第76号)的規定,研發(fā)費用稅前加計扣除政策屬于彙繳享受優惠項目,因此企業實際發(fā)生的研發(fā)費用,在年度中間預繳所得稅時,允許據實計算扣除,在年度終了進(jìn)行所得稅年度彙算清繳納稅申報時,再依照規定享受加計扣除優惠政策。

(七)企業集團集中開(kāi)發(fā)的研發(fā)費用分攤需要關注關聯申報

企業集團根據生産經(jīng)營和科技開(kāi)發(fā)的實際情況,對(duì)集中研發(fā)項目按照财稅〔2015〕119号文件規定歸集的可加計扣除的研發(fā)費用,按照權利和義務相一緻、費用支出和收益分享相配比的原則,合理确定研發(fā)費用的分攤方法,在受益成(chéng)員企業間進(jìn)行分攤,由相關成(chéng)員企業分别計算加計扣除。

企業集團應將(jiāng)集中研發(fā)項目的協議或合同、集中研發(fā)項目研發(fā)費用決算表,集中研發(fā)項目費用分攤明細情況表和實際分享收益比例等資料提供給相關成(chéng)員企業。協議或合同應明确參與各方在該研發(fā)項目中的權利和義務、費用分攤方法等内容。

根據《國(guó)家稅務總局關于完善關聯申報和同期資料管理有關事(shì)項的公告》(國(guó)家稅務總局公告2016年第42号)的規定,企業集團開(kāi)發(fā)、應用無形資産及确定無形資産所有權歸屬的整體戰略,包括主要研發(fā)機構所在地和研發(fā)管理活動發(fā)生地及其主要功能(néng)、風險、資産和人員情況等應在主體文檔中披露。

(八)享受研發(fā)費用加計扣除的研發(fā)項目無需事(shì)先通過(guò)科技部門鑒定或立項

自2016年1月1日起(qǐ),企業申報享受研發(fā)費用加計扣除優惠,無需事(shì)前通過(guò)科技部門鑒定。

企業自主研發(fā)的項目,需經(jīng)過(guò)企業有權部門審核立項。也就是說,不需經(jīng)過(guò)科技部門和稅務部門進(jìn)行立項備案,隻需企業内部有決策權的部門,如董事(shì)會等做出決議即可。政府及相關部門支持的重點項目,根據政府部門立項管理的相關要求,需科技部門備案的特殊情況除外,但稅務部門對(duì)自主研發(fā)項目沒(méi)有登記的硬性要求。

委托研發(fā)及合作研發(fā)的項目立項則需要科技部門登記。《技術合同認定管理辦法》(國(guó)科發(fā)政字〔2000〕63号)第六條規定:未申請認定登記和未予登記的技術合同,不得享受國(guó)家對(duì)有關促進(jìn)科技成(chéng)果轉化規定的稅收、信貸和獎勵等方面(miàn)的優惠政策;97号公告規定,委托及合作研發(fā)的,需提供經(jīng)科技行政主管部門登記的委托、合作研究開(kāi)發(fā)項目的合同留存備查。因此,經(jīng)科技行政主管部門登記的委托、合作研發(fā)項目合同是享受研發(fā)費用加計扣除的要件之一。

(九)稅企雙方對(duì)研發(fā)項目有異議的由稅務機關轉請科技部門鑒定

《科技部 财政部國(guó)家稅務總局關于進(jìn)一步做好(hǎo)企業研發(fā)費用加計扣除政策落實工作的通知》(國(guó)科發(fā)政〔2017〕211号)規定,稅務部門事(shì)中、事(shì)後(hòu)對(duì)企業享受加計扣除優惠的研發(fā)項目有異議的,應及時通過(guò)縣(區)級科技部門將(jiāng)項目資料送地市級(含)以上科技部門進(jìn)行鑒定;由省直接管理的縣/市,可直接由縣級科技部門進(jìn)行鑒定。鑒定部門在收到稅務部門的鑒定需求後(hòu),應及時組織專家進(jìn)行鑒定,并在規定時間内通過(guò)原渠道(dào)將(jiāng)鑒定意見反饋稅務部門。鑒定時,應由3名以上相關領域的産業、技術、管理等專家參加。

企業承擔省部級(含)以上科研項目的,以及以前年度已鑒定的跨年度研發(fā)項目,不再需要鑒定。

(十)當年符合條件未享受加計扣除優惠的可以追溯享受

企業符合财稅〔2015〕119号文件規定的研發(fā)費用加計扣除條件而在2016年1月1日以後(hòu)未及時享受該項稅收優惠的,可以追溯享受并履行備案手續,追溯期限最長(cháng)爲3年。

(十一)正确處理稅務核查與企業享受研究費用加計扣除優惠政策的關系

《國(guó)家稅務總局關于進(jìn)一步做好(hǎo)企業研究開(kāi)發(fā)費用稅前加計扣除政策貫徹落實工作的通知》(稅總函〔2016〕685号)文件明确要求,“各級稅務機關在落實加計扣除優惠政策時,應以核實企業享受2016年度優惠的有關情況爲基準,原則上不核實以前年度有關情況。如企業以前年度存在或發(fā)現存在涉稅問題,應按相關規定另行處理,不得影響企業享受2016年度加計扣除優惠政策”。